微信掃碼咨詢

西安奕斯偉材料科技股份有限公司(“西安奕材”)秉持“成為半導體硅材料領域受人尊敬的偉大企業”的長期愿景,報告期內公司始終專注于 12 英寸硅片的研發、生產和銷售。基于截至 2024 年三季度末產能和 2023 年月均出貨量統計,公司均為中國大陸最大的 12 英寸硅片廠商,相應產能和月均出貨量同期全球占比分別約為 7%和 4%。公司產品廣泛應用NAND Flash/DRAM/Nor Flash 等存儲芯片、CPU/GPU/手機 SOC/嵌入式 MCU等邏輯芯片、電源管理、顯示驅動、CIS 等多個品類芯片制造,最終應用于智能手機、個人電腦、數據中心、物聯網、智能汽車等終端產品。

根據 SEMI 統計及同行業公司公開數據統計,2023 年全球 12 英寸硅片月均出貨量約 788 萬片/月,約 85%被全球前五大廠商占據。公司 2023 年月均出貨量為 31.6 萬片/月,中國大陸廠商中排名第一,占 2023 年全球月均出貨量比例約 4%。2024 年 1-9 月,公司月均出貨量已超過 45 萬片/月,同比 2023 年水平實現 50%的增長,持續保持中國大陸廠商第一。若假設 2024 年全球 12 英寸硅片月均出貨量達到 800 萬片/月,公司全年月均出貨量與 2024 年 1-9 月持平,則公司全球出貨量占比將超過 5%,接近 6%,較 2023 年全球出貨量占比進一步提升。

公司第二工廠(50 萬片/月產能)已于 2024 年投產,計劃 2026 年達產。預計 2026 年,全球 12 英寸硅片需求將超過 1,000 萬片/月。通過技術革新和效能提升,公司已將第一工廠 50 萬片/月產能提升至 60 萬片/月以上,公司屆時第一和第二兩個工廠合計可實現 120 萬片/月產能,將滿足全球 12 英寸硅片需求的10%以上,有望進入全球 12 英寸硅片領域的第二梯隊。

控股股東、實際控制人

奕斯偉集團直接持有公司 12.73%的股份,為發行人第一大股東,為發行人控股股東,奕明科技持有奕斯偉集團 52.40%的股權,為發行人間接控股股東。

王東升與米鵬、楊新元和劉還平直接和間接控制發行人控股股東奕斯偉集團合計 67.92%的股權,為公司實際控制人。

本次發行前后股本情況

主要財務數據和財務指標

報告期各期,公司營業收入分別為 20,750.01 萬元、105,469.31 萬元、147,376.14 萬元和 143,378.61 萬元,扣除非經常性損益后歸屬于母公司股東凈利潤分別為-34,808.82 萬元、-41,553.42 萬元、-69,233.88 萬元和-60,626.67 萬元,尚未實現盈利。截至 2024 年 9 月末,公司合并報表及母公司未分配利潤分別為-177,892.13 萬元和-46,799.75 萬元,存在未彌補虧損。

發行人選擇的具體上市標準:預計市值不低于人民幣 30 億元,且最近一年營業收入不低于人民幣 3 億元。

募集資金運用

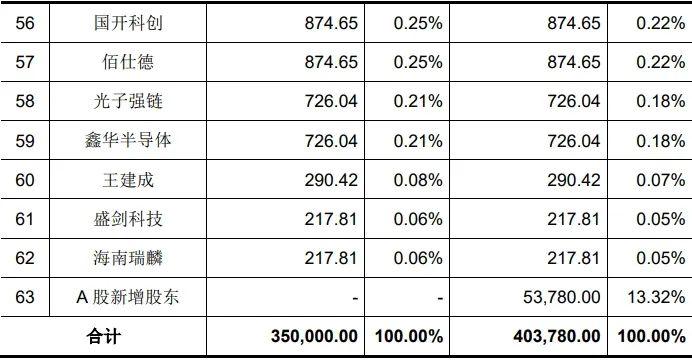

本次初始發行的股票數量為 53,780.00 萬股,不涉及股東公開發售股份,約占初始發行后股份總數的 13.32%。本次發行可以采用超額配售選擇權,采用超額配售選擇權的發行股票數量不超過初始發行股票數量的 15.00%,融資49.億元,投資如下:

公司通過本次上市募集資金建設的第二工廠,將進一步開拓海外客戶,攻關先進際代 DRAM、2YY 層以上 NAND Flash 和更先進制程邏輯芯片所需 12 英寸硅片,持續提升產品和技術端的核心競爭力。

發行人持續經營能力及未來發展規劃

(一)公司具有持續經營能力

首先,12 英寸硅片需求長期向好。隨著以人工智能為代表的新興應用對芯片算力和存力要求日趨增長,全球 12 英寸硅片需求穩步增長,尤其是中高端硅片呈現全球需求旺盛、國內結構性緊缺的局面。作為國內 12 英寸硅片頭部企業,公司已逐步得到全球晶圓廠客戶認可,全年出貨量從 2021 年的 68.19 萬片增至2023 年的 379.47 萬片,期間復合增長率約 136%。2024 年 1-9 月,公司出貨量已超過 2023 年全年水平。

其次,公司所處行業上下游供求關系未發生重大不利變化。上游供應商方面,公司對關鍵物料已通過簽訂長期協議、提前備貨、多元化采購以及合作培育國內供應商等方式保持供應鏈穩定和競爭力。報告期內,公司始終專注于 12 英寸硅片業務,不斷提升競爭力,戰略客戶關系不斷鞏固,市場地位不斷提升,發行人業務的穩定性和持續性無重大不利影響。

第三,截至本招股說明書簽署日,公司不存在由于工藝過時、產品落后、技術更迭、研發失敗等原因導致市場占有率持續下降、重要資產或主要生產線出現重大減值風險、主要業務停滯或萎縮的情形。報告期內,公司主要財務指標逐步向好。公司營業收入從 2021 年的 2.08 億元增至 2023 年的 14.74 億元,期間復合增長率達到 166%,2024 年 1-9 月營業收入已接近 2023 年全年水平。同時,公司經營活動產生的現金流量凈額 2022 年開始持續為正,息稅折舊攤銷前利潤逐年不斷增長,2023 年實現轉正。報告期內,對公司業務經營或收入實現有重大影響的商標、專利、軟件著作權等重要資產或技術不存在重大糾紛或訴訟。

(二)公司未來發展規劃

公司堅持“以客戶為中心、以技術為基石、以品質為生命、以成果為導向、以奮斗者為本、以自省促卓越”的核心價值觀,秉持“成為半導體硅材料領域受人尊敬的偉大企業”的企業愿景,始終將提升產品品質、提高技術能力、豐富產品結構和股東價值最大化作為推動企業發展的重要策略。

公司已制定 2020 至 2035 年的 15 年長期戰略規劃,通過“挑戰者”“趕超者”等 5 個階段的努力,到 2035 年打造 2 至 3 個核心制造基地,若干座現代化的智能制造工廠,實現更優經濟規模,聚焦技術力、品質力和管理力,成為半導體硅材料領域全球頭部企業。截至本招股說明書簽署日,公司 2020 至 2023 年第一階段“挑戰者”,即國內產銷規模第一的目標已實現,正在努力實現 2024至 2026 年第二階段“趕超者”目標。

(轉自:智超講財商)

13560189272

13560189272  地址:廣州市天河區黃埔大道西201號金澤大廈808室

地址:廣州市天河區黃埔大道西201號金澤大廈808室